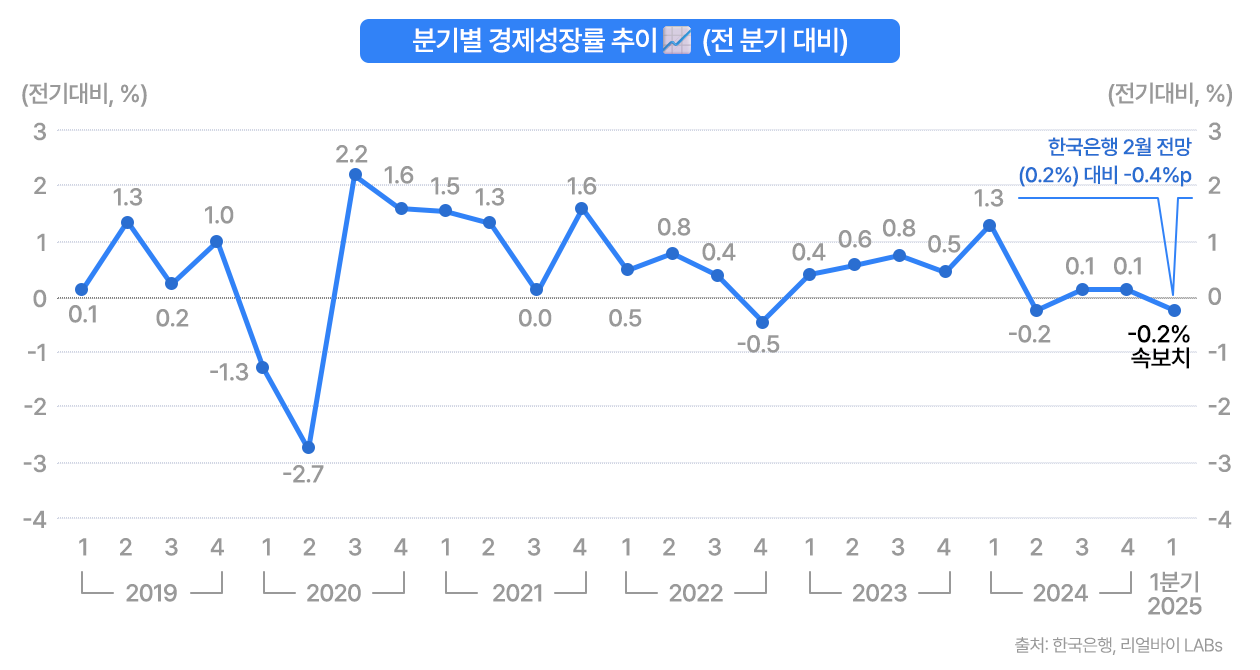

님 안녕하세요!🙋♀️🎮지난 24일 한국은행이 발표한 ‘1분기 실질 국내총생산(GDP)’이 전기 대비 –0.2 %, 전년 동기 대비 –0.1 %로 나타났어요. 이는 팬데믹 충격 이후 처음으로 분기와 연간 성장률이 동시에 마이너스를 기록한 것이어서 시장에 충격을 줬죠. 📉

이는 단순한 숫자 이상의 의미가 있어요. 내수 부진, 투자 위축, 수출 둔화 같은 경제의 구조적 문제들이 한꺼번에 표면 위로 드러난 것인데요. 이는 단순히 '경기의 저점 통과'가 아니라 '본격적인 침체의 초입'을 경고하는 신호로 볼 수 있습니다.

💥 역성장 쇼크

2025년 1분기 GDP가 동시에 마이너스를 기록한 건 2020년 2분기 팬데믹 이후 처음이에요. 특히 탄핵 정국과 대형 산불 같은 악재에 더해 트럼프의 관세 리스크가 겹쳐 시장의 기대를 완전히 뒤집었죠. 문제는 이 마이너스가 일시적인 것이 아닐 가능성이 크다는 점이에요. 2분기까지 역성장이 이어지면 ‘기술적 침체’로 공식 분류될 수 있습니다.

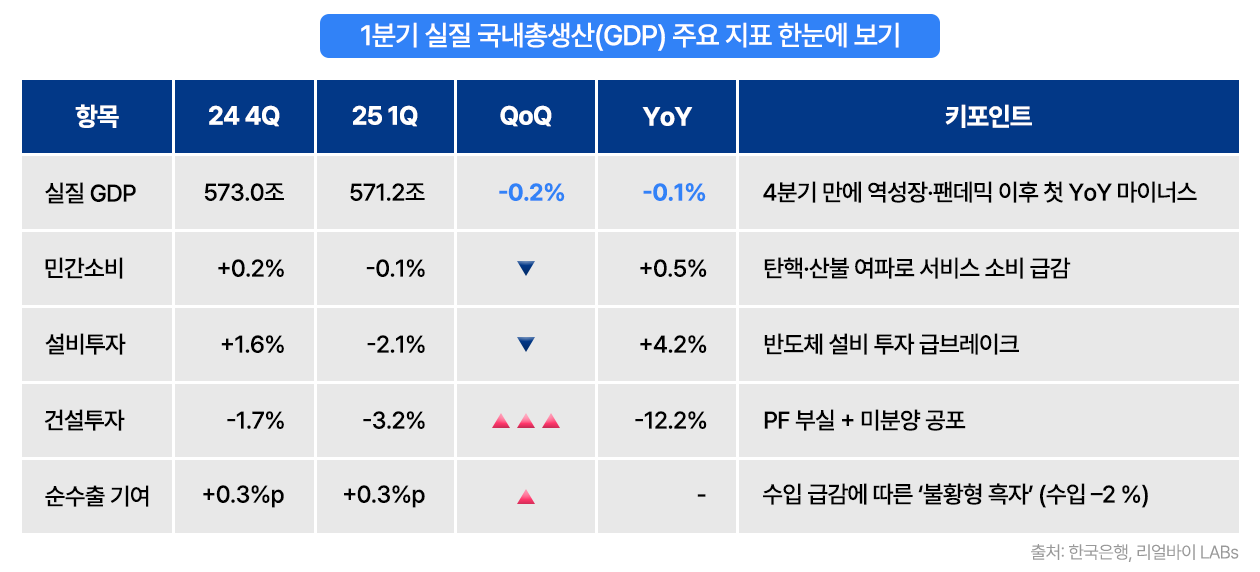

🏚️ 근본적 문제는 ‘내수 부진’

GDP 항목을 뜯어보면 민간소비(-0.1%), 설비투자(-2.1%), 건설투자(-3%) 모두 하락했습니다. 이미 도소매와 숙박·음식업 같은 생활밀착 업종은 작년부터 부진이 이어지고 있고, 부동산 PF 부실과 미분양 증가가 건설 경기를 압박하고 있어요. 여기에 고금리 환경과 정치·관세 불확실성이 기업과 가계 소비심리를 얼어붙게 만들고 있어요.

⚖️ 수출은 ‘불황형 흑자’

수출과 수입 모두 감소했지만, 수입이 더 큰 폭으로 줄면서 순수출이 플러스를 기록했어요. 언뜻 흑자로 보이지만 사실상 내수가 너무 위축돼 수입이 줄어든 탓에 나타난 ‘불황형 흑자’입니다. 7월부터 본격화될 트럼프 관세(기본 10%+품목별 추가)는 자동차, 철강 등 수출기업에 더 큰 타격을 줄 가능성이 큽니다.

📉 연간 성장률 전망 ‘1%대’ 하향

투자은행과 경제연구기관은 올해 한국의 성장률 전망을 대부분 0.7~1.1%로 낮췄어요. IMF 역시 1.0%로 전망치를 하향했습니다(링크). 기본적인 시나리오는 “1분기를 바닥으로 2분기 완만한 회복(상저하고)”이지만, 관세 협상과 부동산 PF 부실, 미국 경기 둔화까지 불확실성이 많아 0% 대 성장이 장기화될 가능성도 있어요.

🛠️ 정책 카드는 ‘금리↓ + 추경’

시장은 한국은행이 5월-7월 사이 기준금리를 0.25~0.50%p 인하할 것으로 보고 있어요. 6월 대선 직후에는 대규모 추경과 공공투자 확대가 될 것으로 전망되는데요.정책의 타이밍과 강도에 따라 3분기부터 내수 반등 속도가 달라질 전망입니다.

오늘 뉴스레터에서 함께 확인한 다섯 가지 경제 신호는 성장 둔화와 정책 대응 필요성을 동시에 시사합니다.다만 단기적 경기 위축이 중장기적 기회로 연결될 가능성 역시 함께 존재하고 있죠. 어려운 시기일수록 신중한 자산 배분과 방어적 투자 전략을 통해 시장의 변동성에 대비할 필요가 있습니다.

📌 리얼바이 Tips!

“숫자는 침체를 가리키지만, 시장에는 여전히 다음을 준비할 선택지가 있습니다!”

① 금리 인하 + 추경 본격화 ‣ 금리 인하 시기에는 유동성 회복과 배당 · 인컴 자산의 반등이 기대돼요. 분산형 배당 리츠나 월배당 ETF를 고려해 볼 수 있어요.

② 고금리 장기화 + 내수 정체 ‣ 실질금리가 계속 플러스라 현금성 자산이 돋보여요. 단기 국채 MMF나 달러 RP로 대기자금을 늘리고 시장의 움직임을 관망해봐요.

③ 관세 충격 심화 + 수출 쇼크 ‣ 미국향 매출 비중이 높은 기업은 실적 압박을 받을 수 있어요. 대신 비(非)미국 매출 비중이 큰 산업이나 원자재(골드·에너지) ETF로 분산하면 충격을 완화할 수 있어요.

오늘의 체크리스트가 포트폴리오 점검을 위한 작은 길잡이가 되길 바랍니다!

리얼바이는 계속해서 시장 흐름과 정책 변화를 예의 주시하며, 구독자 여러분께 도움이 될 만한 투자 인사이트를 전해드리겠습니다. 😊